目次

低金利の時代が続いていますね。

金融機関も競い合っているようで、融資を利用する消費者にとっては良いことづくめです。

さて、私事ですが、自宅住宅ローンの借り換えをしました。

15年前に購入しローンを組んだままでしたので、金利が今より高く、約2%だったんです。

最近では、多くの金融機関で優遇金利を実施してますので、

変動金利ですと、0.5~0.7%ほどで借り入れできます。

会社設立から2年経過し、勤続年数も延びましたので、

お取引きして頂いている、平塚信用金庫さんに乗り換えです。

私の場合ですが、毎月の返済が、な・なーんと、約15,000円も軽減されました。

手続きは、意外と簡単です。

まず、事前審査から手続きします。

用意するものですが、

①[会社員]源泉徴収票(直近年度分)

[自営業]確定申告書及び内訳書(3年分)

②現在の住宅ローンの借入明細(毎月の支払額と残高のわかるもの)

③現在の金融機関の通帳1年分(延滞が無い事が絶対条件になります。)

④免許証

⑤健康保険証

⑥認印

⑦他に車のローン等があれば、その返済明細書

以上を取り揃えて、金融機関に提出し、事前審査申込書に記入・捺印します。

事前審査が承認になりましたら、正式審査に入るのですが、

事前審査と内容が異なっていなければ、ほぼ承認になります。

正式審査では、住民票や所得証明書等の公的な書類を添付します。

このように借り換えにはメリットもありますが、

デメリット(注意点)もいくつかあります。

1つ目は、諸経費がかかるという事です。

私の場合ですが、(1800万円、15年支払い)

1)保証料 205,050円

2)登記費用 120,000円(抵当権の設定と抹消)

3)火災保険 96,000円(以前労金で融資を受けた際は、労金負担の火災保険であったため)

4)収入印紙代 20,000円

以上約44万円の諸経費が掛かりました。

この金額も新規借入に組み込む事が出来ましたので、

自己資金の持ち出しは不要でした。

2つ目は、団体信用生命保険について、です。

民間金融機関の場合、生命保険は金融機関の負担で加入できます。

ただし、病気をお持ちの方は、審査によっては加入できず、借入も出来ない事になります。

フラット35の場合は、生命保険の加入は任意ですが、加入の場合は自己負担になります。

35年払いですと、1,000万円あたり35,800円が1年間の保険料となります。

フラット35利用の際は、この負担も考慮する必要が出てきます。

また、現在の残高や金利、残りの支払い年数等によっては、

あまり得をせず、逆に損する場合もあります。

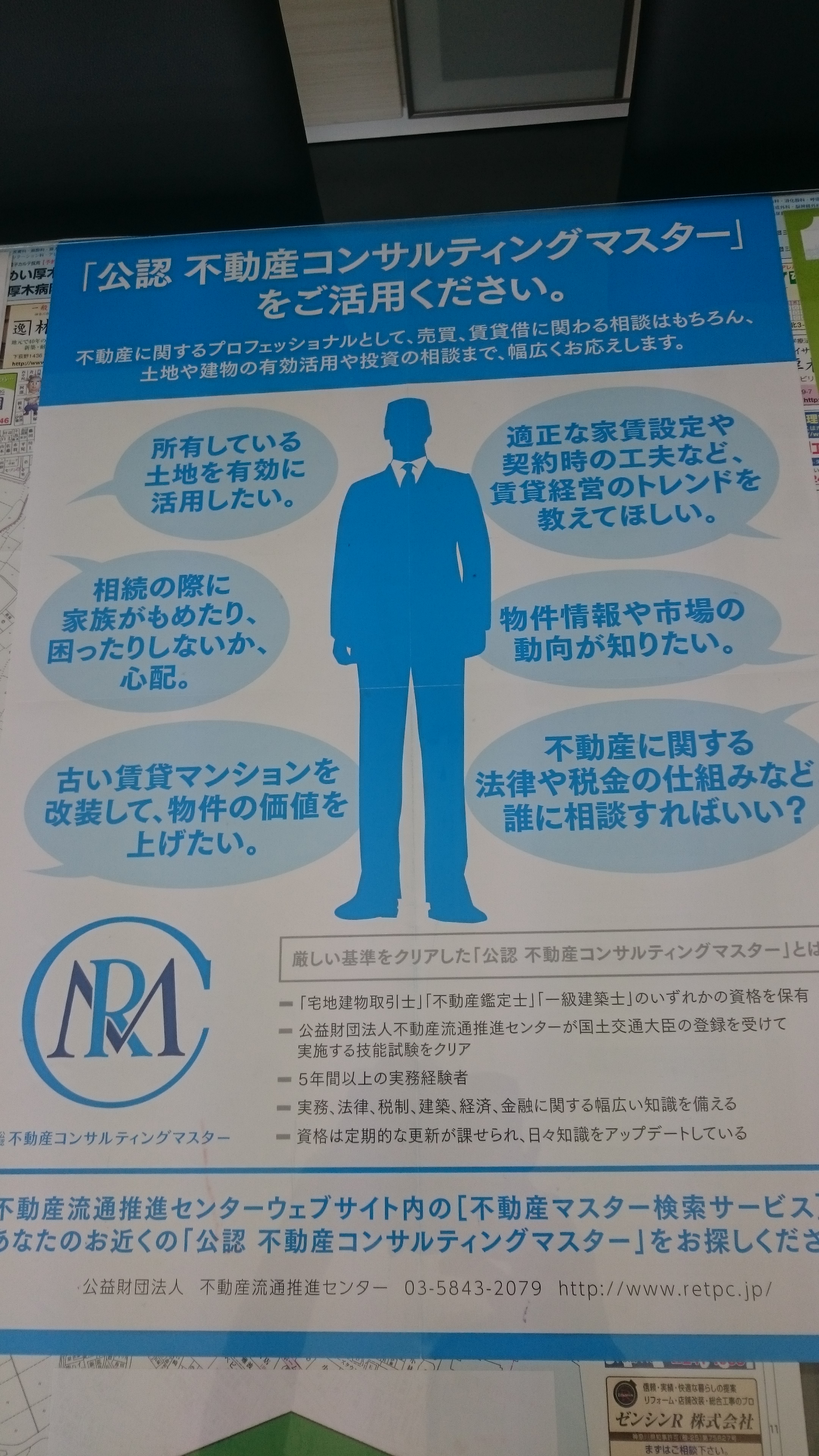

総合的なバランスを見させて頂いたうえで、アドバイスさせていただきますので、

「不動産コンサルティングマスター」

に、お気軽にご相談ください。

ちなみに、初回相談料は無料です。

不動産・相続の専門家の「宅地建物取引士」「不動産コンサルティングマスター」「相続アドバイザー協議会認定会員」がいる株式会社プラスホームは、不動産業25年の実績と積み重ねた信頼があります!不動産・相続に関するお悩み・御相談をワンストップで解決します。お気軽にご相談ください。

ご相談無料です!

TEL:0120-210-129